Warum hat die SNB die Negativzinsen nicht zur Stützung des Mindestkurses erhöht? Eine ökonometrische Kurzanalyse

Die Nationalbank SNB behauptet, sie hätten im gesamten Monat Januar zur Verteidigung der Untergrenze für hochgerechnet 100 Mrd. Fr. Euro kaufen müssen. Die NZZ rechnet heute selberr und kommt auf insgesamt 2000 bis 3000 Mrd. Fr. in den kommenden 6 bis 24 Monaten. Diese Zahlen dienen als Argumente dafür, dass die Untergrenze nicht zu halten gewesen wäre.

Bereits die Zahl von 100 Mrd. Fr. überrascht. Denn der Stress im Finanzsystem war im Januar 2015 nie so gross wie beispielsweise von Mitte 2011 bis Mitte 2012 als Ängste über das Auseinanderbrechen der Eurozone sehr präsent waren und die Zinsaufschläge der südlichen Euro-Krisenländer in die Höhe schossen. Das zeigt auch der „Stress-Index“ der Europäischen Zentralbank.

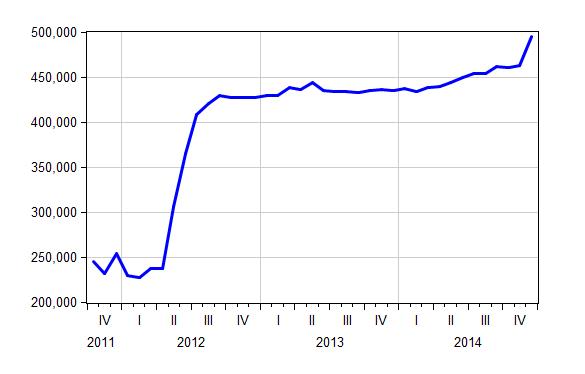

Ausser der SNB weiss niemand, wann sie interveniert hat. Ein Hinweis für die Interventionsaktivität gibt jedoch die Statistik über die Fremdwährungsreserven der SNB. Diese sind in der Stressphase 2011/2012 markant angestiegen. Seither blieben sie jedoch bis Ende 2014 weitgehend konstant. Der leichte Anstieg im Laufe des vergangenen Jahres dürfte auf die geringfügige Aufwertung des Frankens zurückzuführen sein, wodurch die Fremdwährungsbestände etwas an Wert zugelegt haben. Somit dürfte die SNB vom Herbst 2012 bis im Herbst 2014 kaum auf den Devisenmärkten interveniert haben.

Fremdwährungsreserven der SNB

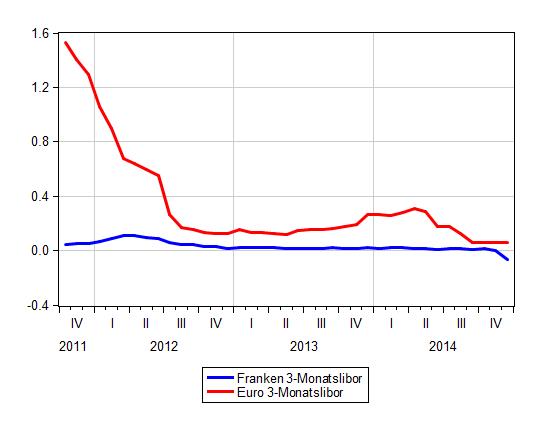

Das wäre auch aufgrund der ökonomischen Theorie zu erwarten. Denn die Frankenzinsen waren über diesen Zeitraum immer etwas tiefer als die Eurozinsen. Diese Zinsdifferenz gab der Untergrenze Luft. Der tatsächliche Frankenkurs kommt wegen der Zinsdifferenz über der Untergrenze zu liegen. Denn für Anleger hätte es sich beispielsweise gelohnt, Frankenkredite aufnehmen und im Euro anzulegen.

Dreimonatslibor: Franken und Euro

Dieser Zusammenhang lässt sich auch ökonometrisch feststellen. Einfach gesagt: Je geringer die Differenz zwischen den Kurzfristzinsen im Euro und im Franken, desto grösser ist die Wahrscheinlichkeit, dass die SNB Euro kaufen muss, um die Untergrenze zu verteidigen ("d(waehr_reserven_fc)"=Veränderung der Währungsreserven gegenüber Vormonat). Denn ohne Zinsdifferenz gibt es für einen Anleger keinen besonderen Grund, im Euro anzulegen. Der Franken bringt genau gleich viel Ertrag – ausser er geht davon aus, dass sich der Franken abwertet. ("lrate_eur_10y"=Rendite 10-jähriger Euro-Staatsanleihen, "lrate_ita_10y" = dito. für Italien; Differenz zwischen diesen beiden Reihen: Indikator für Stress in der Eurozone).

Vor allem ab der zweiten Jahreshälfte 2014 ging diese Zinsdifferenz zurück, weil die EZB ihre Zinsen stark senkte. Der Unterschied war fast null. Daher war es wenig überraschend, dass sich der Euro zunehmend der Untergrenze von 1.20 Fr./Euro näherte.

Es stellt sich die Frage, warum die SNB die nun auf 0.75 Prozent gesetzten Negativzinsen nicht bereits früher auf dieses Niveau brachte. Das hätte zu einer Zinsdifferenz zum Euroraum von rund 0.8 Prozentpunkten geführt. Aufgrund der oben geschilderten Zusammenhänge wären weniger Deviseninterventionen zur Stützung des Mindestkurses erforderlich gewesen.

Ob die Negativzinsen nun die gleiche Wirkung haben werden, ist mehr als fraglich. Denn wenn der Franken stärker schwankt als die 0.75 Prozent (pro Jahr), können sich Devisen-Spekulationen rechnen. Zur Stabilisierung des Frankenkurses muss die Nationalbank einen Zielkurs vorgeben. Sonst verpuffen auch die Interventionen.

- 0 Kommentare Kommentar(e)

Mein Kommentar

Die Kommentarfunktion ist für diesen Artikel deaktiviert.